28 октября стартовал прием заявок на федеральный конкурс публичных годовых добровольных отчетов "Точка отсчетов"

К участию принимаются годовые отчёты СО НКО за 2023 год. Заявки на конкурс принимаются с 28 октября и до 22 ноября. В конкурсе могут участвовать российские некоммерческие организации, которые:

В зависимости от уровня раскрытия данных, качества представления информации, ориентации ее на заявленные организацией целевые группы отчет может подтвердить следующий стандарт: "золотой", "серебряный", "бронзовый" и "базовый".

Для того чтобы принять участие, необходимо зарегистрироваться на платформе, заполнить и отправить анкету-заявку. Подробнее не сайте конкурса.

К участию принимаются годовые отчёты СО НКО за 2023 год. Заявки на конкурс принимаются с 28 октября и до 22 ноября. В конкурсе могут участвовать российские некоммерческие организации, которые:

- работают и/или зарегистрированы на территории Российской Федерации не менее года;

- размещают годовые отчеты в свободном доступе в интернете.

В зависимости от уровня раскрытия данных, качества представления информации, ориентации ее на заявленные организацией целевые группы отчет может подтвердить следующий стандарт: "золотой", "серебряный", "бронзовый" и "базовый".

Для того чтобы принять участие, необходимо зарегистрироваться на платформе, заполнить и отправить анкету-заявку. Подробнее не сайте конкурса.

Мы проанализировали конкурсную методику оценки отчетов - делимся ключевыми тезисами и карточками:

Ключевые вопросы экспертизы при оценке отчета:

- Создает ли отчет целостное и непротиворечивое представление о целях, содержании и результатах деятельности НКО, ее команде, системе управления, используемых ресурсах?

- Достаточны ли, уместны и релевантны ли деятельности организации, заявленным целевым группам и целям коммуникации представленные сведения?

- Насколько системно, удобно, доступно и увлекательно изложена информация?

- Повышает ли отчет доверие к организации, является ли действенным коммуникативным инструментом, мотивирует ли стейкхолдеров на поддержку и участие в ее деятельности?

Каждый принятый на конкурс отчет должен соответствует базовому уровню раскрытия информации, т. е. в нем должны присутствовать (хотя бы в минимальном объеме) следующие сведения:

- Название и реквизиты организации, позволяющие ее однозначно идентифицировать.

- Контактная информация организации.

- Информация о руководящих органах/руководителе

- Информация о команде (рабочем коллективе) организации.

- Информация о том, зачем существует организация.

- Сведения о деятельности и итогах работы организации за отчетный период (описание услуг и/или проектов, целевой/клиентской группы, источники финансирования, сроки реализации выполненных за отчетный период проектов, качественные и количественные результаты).

- Объем совокупных поступлений организации в течение отчетного периода.

- Объем совокупных выплат организации в течение отчетного периода.

Оценка отчетов проводится по следующим параметрам:

- Миссия, цели и задачи

- Команда

- Деятельность

- Ресурсы

- Результат

- Дружелюбность

- Релевантность

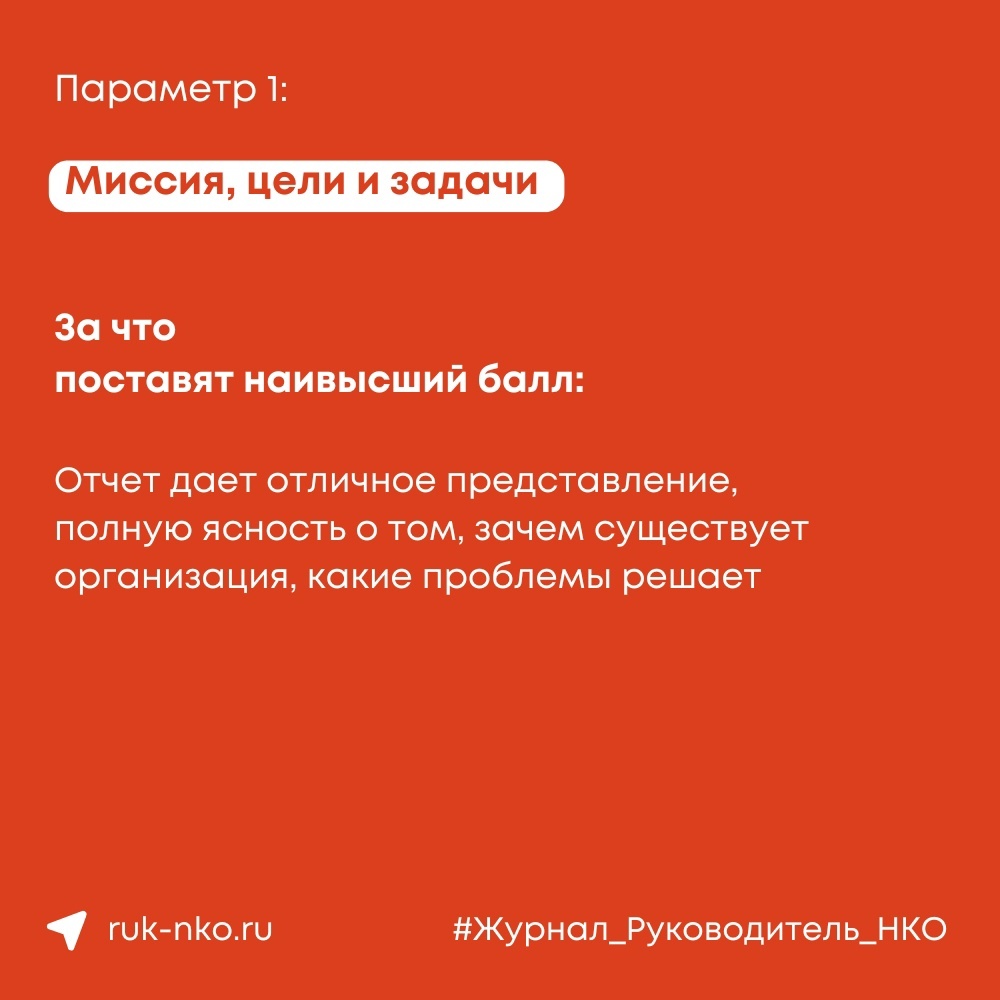

Параметр 1: Миссия, цели и задачи

Вопросы экспертизы: Для чего существует организация? Какие проблемы решает? Каково ее предназначение, общественная функция, ниша? В чьих интересах действует организация? Приведена ли в отчете формулировка миссии/целей/задач организации? Понятны ли ценности и видение? Насколько структурировано, непротиворечиво, понятно, выразительно и интересно раскрыта эта тема в отчете?

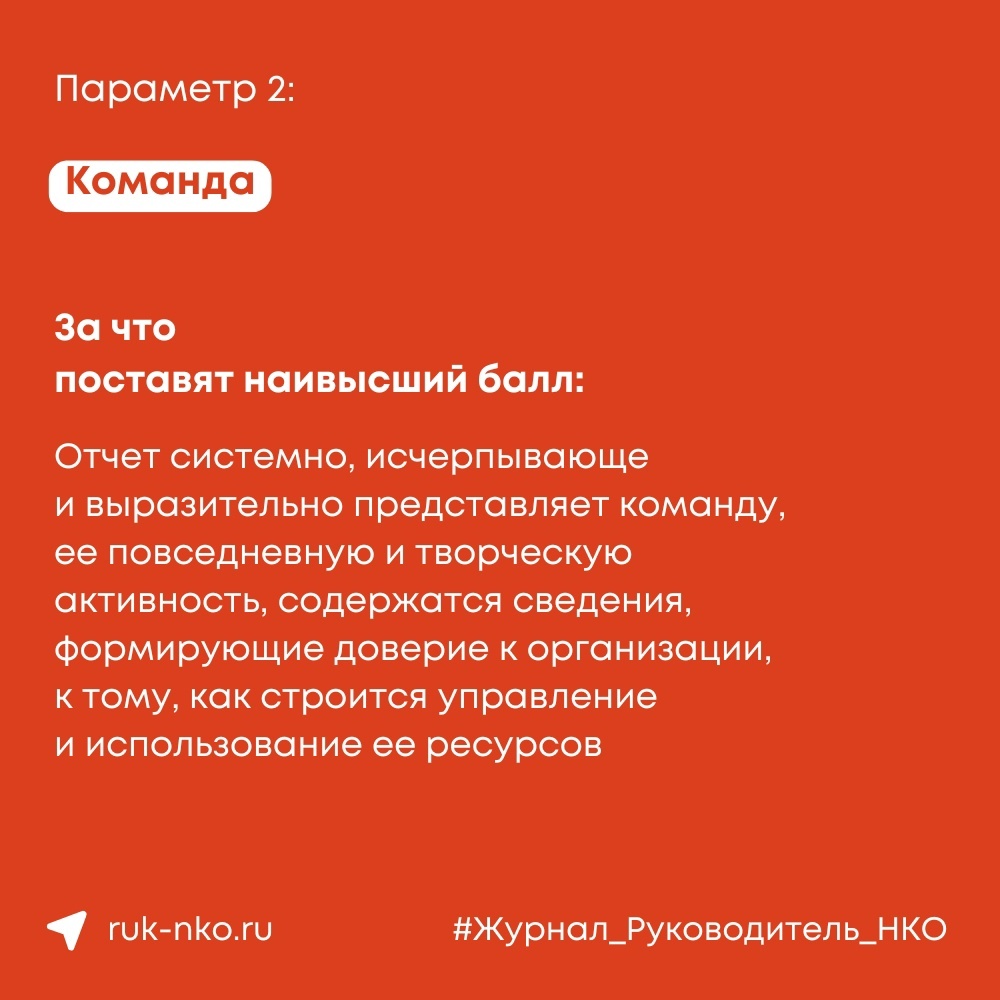

Параметр 2: Команда

Вопросы экспертизы: Понятно ли как устроена организация, кто в ней работает, кто и за что отвечает? Понятно ли, кто и как принимает решения, определяет функционирование организации? Демонстрирует ли отчет вовлеченность руководящих структур организации (учредители, попечители, члены правления, руководители проектов и т.п.)? Понятно ли, как устроено управление, сменяемость руководства, подотчетность? Можно ли по отчету понять роли сотрудников и других участников в определении содержания деятельности организации? Осуществляются ли мероприятия независимого контроля, включая оценку и т.п.

Параметр 3: Деятельность

Вопросы экспертизы: Насколько понятно, кому, какие услуги и в каком объеме были оказаны или какие мероприятия (активности) осуществлялись? Представлены ли итоги (непосредственные результаты) деятельности, динамика и планы? Насколько ясно, кто получает пользу от деятельности организации, каковы группы благополучателей, пользователей, потребителей, клиентов и т. д. ее услуг? Четко ли описана сфера и территория деятельности? Понятно ли, как строится деятельность организации – проекты, программы, циклические процессы? Какие задачи решаются? Показано ли, что деятельность соответствует миссии организации?

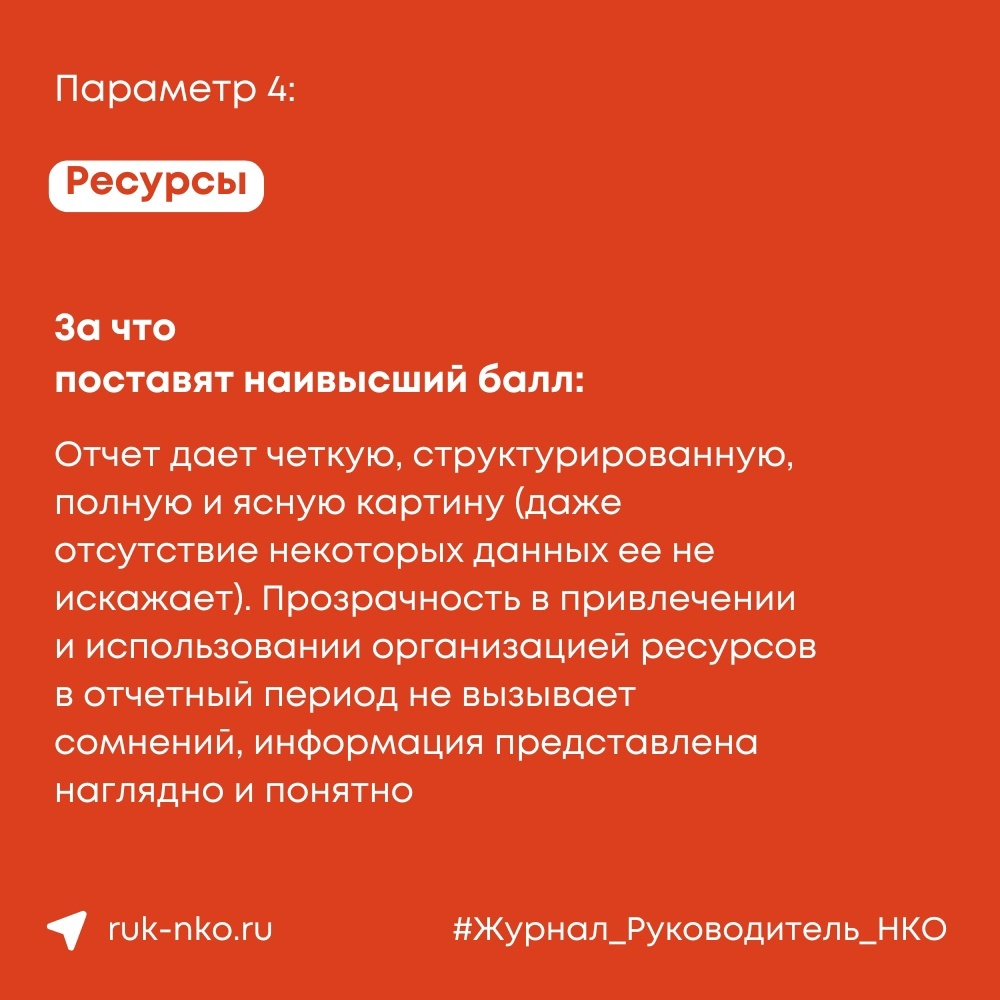

Параметр 4: Ресурсы

Вопросы экспертизы: Дает ли отчет полное и ясное представление о том, какие ресурсы, из каких источников и в каком объеме привлекались и как использовались организацией? Хорошо ли показаны объем и структура расходов и доходов? Отражены ли все виды привлекаемых ресурсов, включая труд добровольцев и квалифицированных специалистов? Приводится ли структура и динамика ресурсного обеспечения? Насколько наглядно и доступно представлены эти данные?

Параметр 5: Результаты

Вопросы экспертизы: Видно ли из отчета, что деятельность организации сопровождают социальные измерения? Понятно ли, какие качественные и количественные показатели при этом используются? Достаточно ли полно (адекватно) представлены значения показателей деятельности организации? Какого типа измерения практикует организация – фиксация масштабов деятельности, измерение непосредственных результатов, оценку социальных результатов и социальных эффектов?

В экспертизе по этому параметру необходимо оценить форму, структуру документа (с учетом адресных групп отчета). Выставляя оценку, эксперты обращают внимание на следующие характеристики:

Насколько адекватен язык документа? Не содержит ли языковых, орфографических, стилистических ошибок? Содержатся ли в отчете непонятные формулировки? Насколько хорошо скомпонован документ? Хорошо ли подобраны визуальные элементы (оформление текстовых блоков, подбор, наглядность и качество иллюстраций, графики, фотографий и медиа-элементы, компоновка материалов, соответствие формы, стиля и содержания)? Облегчают или затрудняют дизайн, оформление, полиграфическое или мультимедийное исполнение восприятие содержащейся в отчете информации? Представляет ли отчет целостный документ или заметна несвязность его составных частей? Просматривается ли логика изложения материала? Удобно ли находить требуемую информацию, ответы на вопросы потенциального читателя/пользователя без необходимости углубляться в документ? Не содержит ли отчет много лишней/необязательной информации (текста и иллюстраций), снижающих впечатление от документа, усложняющих восприятие полезных сведений?

Насколько адекватен язык документа? Не содержит ли языковых, орфографических, стилистических ошибок? Содержатся ли в отчете непонятные формулировки? Насколько хорошо скомпонован документ? Хорошо ли подобраны визуальные элементы (оформление текстовых блоков, подбор, наглядность и качество иллюстраций, графики, фотографий и медиа-элементы, компоновка материалов, соответствие формы, стиля и содержания)? Облегчают или затрудняют дизайн, оформление, полиграфическое или мультимедийное исполнение восприятие содержащейся в отчете информации? Представляет ли отчет целостный документ или заметна несвязность его составных частей? Просматривается ли логика изложения материала? Удобно ли находить требуемую информацию, ответы на вопросы потенциального читателя/пользователя без необходимости углубляться в документ? Не содержит ли отчет много лишней/необязательной информации (текста и иллюстраций), снижающих впечатление от документа, усложняющих восприятие полезных сведений?

Параметр 6: Релевантность

Эксперты оценивают, насколько отчет подходит для адресных групп, заявленных самим участником конкурса (эти группы и способы/формы распространения отчета приводятся в файле-форме экспертной оценки). В целом нужно ориентироваться на то, что публичный годовой отчет для НКО это – одновременно и источник информации, и средство/инструмент маркетинга («call-to-action», вовлечения, увеличения поддержки в разных формах).

Журнал "Руководитель НКО" рекомендует почитать:

Статья "Готовь сани летом: как НКО подготовиться к разработке и публикации годового отчета"

Путеводитель "Стандарт информационной открытости"

Материал подготовил: Селитраров Артем